一CAPM又叫做资本资产定价模型和APT又叫做套利定价模型有3点不同1两者apt和capm区别的实质不同1CAPMapt和capm区别的实质主要研究证券市场中资产的预期收益率与风险资产之间的关系apt和capm区别,以及均衡价格是如何形成的,是现代金融市场价格理论的支柱2APT的实质APT模型表明,资本资产的收益率是各种因素综合作用。

APT模型与CAPM模型的核心差异在于它们的理论基础和应用范围CAPM,作为均衡资产定价模型,假设apt和capm区别了市场的静态均衡和投资者的风险厌恶特性,而APT则更偏向于动态的套利原理,允许投资者对风险有更广泛的接受度尽管两者形式相似,但内涵大相径庭具体来说,CAPM是一种单因素模型,而APT可以看作其扩展,专注。

APT模型与CAPM模型都是关于资产定价的模型,但在理论和应用上存在一些差异CAPM即资本资产定价模型,主要用于确定某一资产的风险与收益之间的关系APT模型即套利定价理论模型,基于套利机会的存在构建资产定价模型下面将详细介绍二者的异同点二相同点 1 理论基础APT模型和CAPM模型都是以资产定价理。

1APT与CAPM是标准金融理论的两大基本模型,它们既有联系又有区别,现总结如下 APT与CAPM的本质区别在于CAPM是一种均衡资产定价模型,而APT不是均衡定价模型2两者虽然模型的线性形式相同,但建模思想不同,CAPM模型是建立在市场均衡的基础上,以市场投资组合存在为前提3而APT模型是建立在无套利。

区别于CAPMAPT区别于CAPM的市场组合焦点和静态平衡,更加灵活和多元CAPM与APT的区别 均衡状态CAPM是静态均衡模型,而APT是动态均衡模型 影响因素CAPM强调单一市场因素对收益的影响,APT则考虑多元因素对收益的影响 市场组合有效性CAPM强调市场组合的有效性,而APT不特别强调这一点。

CAPM模型和APT模型的区别 一概述 CAPM模型和APT模型都是金融学中重要的定价模型,但两者在理论和应用上存在明显的差异二CAPM模型 CAPM模型是一种资产定价理论,主要探讨资产预期收益率与风险之间的关系其核心思想是,资产的预期收益率与其承担的系统风险成正比CAPM模型简洁明了,广泛应用于投资组合。

APT与CAPM的本质区别在于,CAPM是一种基于市场均衡的资产定价模型,而APT不是均衡定价模型虽然两种模型在形式上都具有线性特征,但它们的建模理念却有着显著的不同CAPM模型基于市场均衡理论,以市场投资组合的存在为前提,假设所有投资者都追求最大化效用,且效用函数为单调凹进向上的函数而APT模型则。

1对风险的解释度不同CAPM模型中,证券的风险只是某一证券对于市场组合的β来解释,只告诉投资者的风险大小,并不告诉投资者风险来源,只允许存在一个系统性风险因子,即投资者对市场投资组合的敏感度APT模型中,投资风险由多个因素共同解释2模型的假设条件不同CAPM模型的假设条件比较多。

然而,关键的区别在于APT的多元因素解释和CAPM的单一β系数APT通过多个因素来解释证券的风险,这使得模型适用于风险偏好各异的投资者,而CAPM则假设投资者为风险厌恶者,风险只通过β系数来量化此外,APT并不强调市场组合的特殊地位,它是一个动态过程,依赖于套利机制消除不平衡而CAPM则要求市场组合是。

CAPM与APT的联系和区别如下联系 目标一致两者都是为了使投资组合的期望收益与风险相匹配 风险分类都将风险划分为系统性风险和非系统性风险,并认为风险的可解释性与期望收益有关,特别是对系统性风险的反应 风险识别在风险识别上,都关注风险的来源和投资者如何应对区别 风险因素。

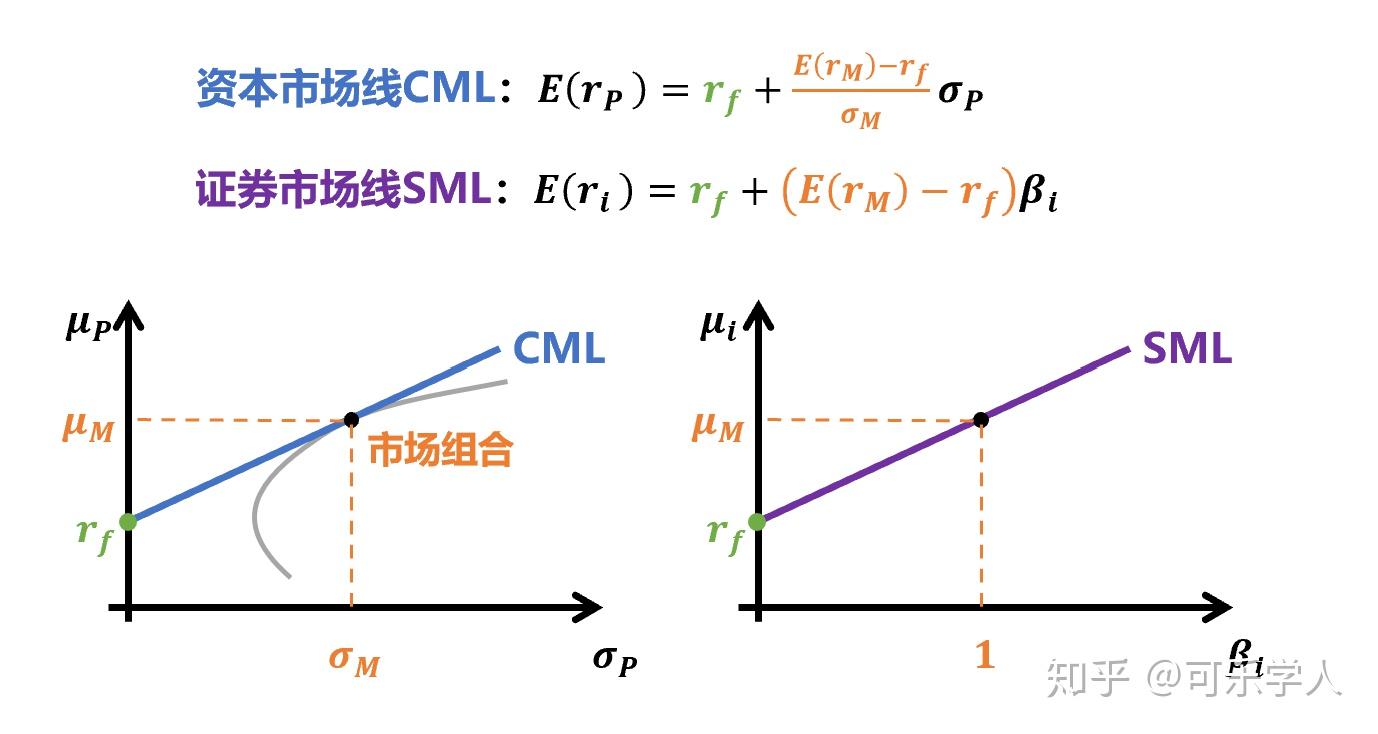

在套利定价理论中,β系数是度量一种资产收益对某种因素变动的反应程度,β系数表明资产收益对于某种系统性风险的敏感程度如果视市场组合为APT单因素模型中的因素时,依定义,市场组合的β系数等于1,就得到,上述公式同资本资产定价模型完全一致,因此CAPM可以视作APT特殊的单因素模型。

2二者考虑的影响因素不同APT可以很容易地扩展到不止一个因素的情形,能够处理多个影响因素,其实用性和适用性更宽泛更灵活而CAPM忽略了这一点简言之,CAPM的基本前提或假设较多,并且许多假设与实际情况不符而APT的基本假设甚少这是APT与CAPM的主要区别当然,APT和CAPM的各自不同的计算。

与CAPM相似,APT假设投资者具有相同的投资理念,追求风险规避和效用最大化,并假定市场是完全竞争的然而,APT摒弃了以下假设首先,它不局限于单一的投资期其次,忽略了税收的影响再次,投资者不能自由借贷,且投资决策不单纯基于收益率的均值和方差套利机会的存在需要满足三个关键条件首先,证券。

套利定价理论的出现扩展了理论视野,允许多种因素影响资产收益,且动态均衡它与CAPM的区别在于,APT考虑更多影响因素,且均衡是动态形成的理解这些理论的关键在于理解它们的假设条件应用方法以及它们在实际投资决策中的作用通过比较这些理论,投资者可以更全面地评估和管理资产组合,以实现投资目标。

从而导出资产市场的几个主要的均衡定价模型,如ArrowDebreu 模型,资本资产定价。

套利定价理论,APT,是CAPM理论的扩展,它强调市场均衡中的套利行为对价格形成的重要性与CAPM不同,APT使用多元因素模型解释风险资产收益,依据无套利原则,指出资产收益率与多个因素存在线性关系套利定价理论的核心假设是证券收益率与未知数量的未知因素相关,通过因素模型揭示资产价格和均衡价格的决定因素。

还没有评论,来说两句吧...