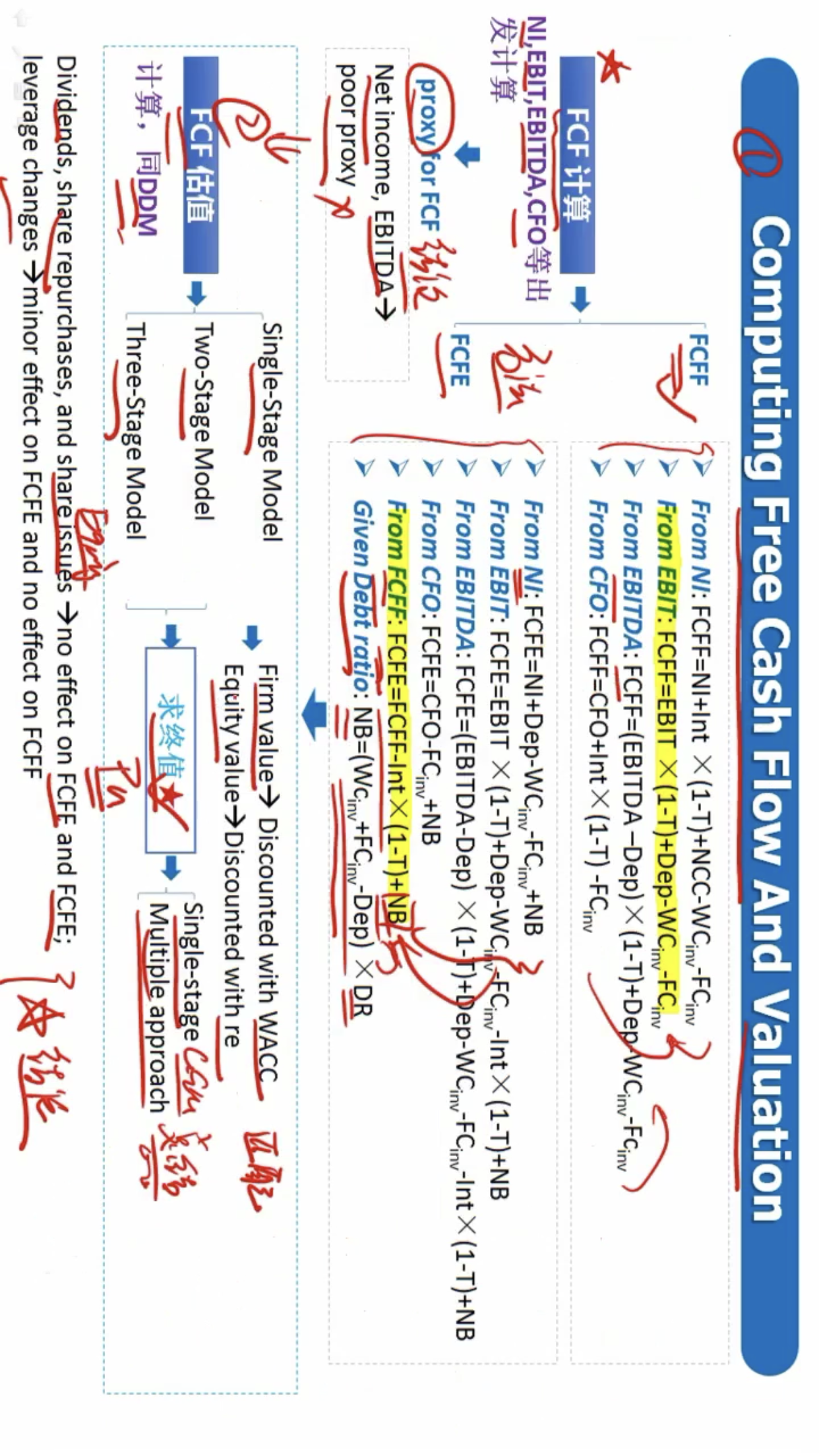

OCFFCFFCFFCFEUCFLCF的区别如下OCF定义指企业从其主要业务活动中获得的现金流量fcff和fcfe区别,通常不包括投资活动和融资活动产生的现金流量特点反映了企业日常经营活动的盈利能力FCFF定义指企业在满足了再投资需求之后剩余的现金流量,这些现金流量理论上可以自由地分配给企业的所有资本提供者。

区别FCFF估算公司的整体价值,FCFE估算股权的整体价值FCFF使用公司加权平均资金成本WACC,FCFE仅适用股权资金成本FCFF的计算基础是EBIT,FCFE的计算基础是Net incomeFCFF代表公司整体,FCFE代表股东FCFF是企业自由现金流,FCFE是股权自由现金流相关内容1FCFF衡量的是公司整体,因此得到的是公。

FCFF模型与FCFE模型的关键区别在于,FCFE关注的是股权拥有者股东可分配的自由现金流量,而FCFF则包括股东和债权人的分配份额,需减去债权人如利息支出的分配其核心原理是,投资者购买的是未来可分配的现金流量非股息,除非企业100%分红在当前的现值折现,这与仅依赖分红的红利贴现模型有本质差。

FCFF企业自由现金流量 CFA资产产生的现金流量企业现金流量 FCFE股权自由现金流量 FTE权益现金流量 UCF无杠杆权益现金流量 LCF有杠杆权益现金流量 需要注意的是,FCFF和FCFE这两个缩写在罗斯的课本正文中并未直接出现二罗斯课本知识点梳理 在第二章,课本提出了现金流量的基础概念,包括。

fcff和fcfe的区别如下前者只是公司股权拥有者股东可分配的最大自由现金额,后者是公司股东及债权人可供分配的最大自由现金额因此FCFE要在FCFF基础上减去供债权人分配的现金即利息支出费用等FCFE模型的来源是现金流贴现定价模型,而现金流贴现定价模型是基于这么一个概念资产的内在价值是持有。

以评估企业的投资价值4 FCFF与FCFE的区别FCFF与FCFE股权自由现金流的主要区别在于分配对象的不同FCFF是股东及债权人可供分配的最大自由现金额,而FCFE只是股权拥有者股东可分配的最大自由现金额因此,在计算FCFE时,需要在FCFF的基础上减去供债权人分配的现金如利息支出费用等。

通过比较可以发现,FCFE和FCFF在计算过程中主要区别在于对利息支出和其他债务相关现金流的处理在FCFE中,利息支出是从经营现金流中扣除的,而在FCFF中,税后利息支出则从经营现金流中扣除并从税后利润中单独考虑FCFE只考虑股东权益的现金流,而FCFF则考虑整个企业的现金流状况,包括股东和债权人在实际。

计算方法是经营活动产生的现金流量减去利息支出,再考虑净营运资产变动change in net working capital,等于流动资产减去流动负债和投资变动changes in investmentsFCFF强调了公司在支付固定费用如债务利息后的现金流量,对于评估企业偿债和投资活动的稳定性尤其重要总的来说,FCFE和FCFF都是。

答案FCFE和FCFF的计算方式有所不同FCFE主要计算的是企业在运营中产生的现金流量,扣除资本支出后,可自由支配的现金流量而FCFF则是计算公司可用于偿还债务和投资的现金流量,即扣除所有经营成本和必要的资本支出后的现金流详细解释FCFE的计算FCFE主要反映了企业在满足所有运营需求后,仍然能够自由。

FCFE是Free Cash Flow of Equity的缩写,意思是股权自由现金流量一FCFF和FCFE的区别 1FCFE要在FCFF基础上减去供债权人分配的现金2FCFF估算公司的整体价值,FCFE估算股权的整体价值FCFF使用公司加权平均资金成本,FCFE仅适用股权资金成本FCFF的计算基础是EBIT,FCFE的计算基础是Netincome。

在实践中,FCFF因其能够更准确反映企业资本结构随时间的变化,通常被优先采用对于FCFE而言,当其在一定时期内为负值时,计算股权价值会相对复杂综上所述,FCFE和FCFF在估值方法上虽有细微差别,但都是基于现金流折现原则进行企业价值评估理解它们的区别及在不同场景下的应用,对于投资者和企业决策者来。

这和早期的红利贴现模型最大的区别就是红利贴现模型并不符合实际,因为很多高成长的企业有理由不分配而将资金投入到新项目中去按照前面分析的贴现模型,需要明确的就是公司预期未来的自由现金流适当的贴现率贴现的方法因此,一套FCFEFCFF估值模型的要素就包括1如何定义当期的FCFEFCFF2。

FCFF,是流入公司的现金流,它不仅包括经营性活动产生的现金,还考虑了资本支出和营运资本变动FCFD代表企业流向债权人的现金流,重点在于税后利息减长期债务增加额FCFE则是FCFF与FCFD的差异,反映股权人的现金流在理解现金流时,必须关注税的计算方式,因为税盾效应对现金流有重要影响自由现金流FCFF。

定义FCFD代表企业流向债权人的部分,即债权人实际获得的税后利息计算要点在计算FCFD时,需考虑税盾效应,即利息在税前列支产生的抵税效应流向股东的自由现金流定义FCFE是基于FCFF和FCFD的倒算结果,代表流向股东的自由现金流意义FCFE反映了公司在满足债权人和再投资需求后,可用于分配给股东。

朱叶老师在公司金融教材中提到FCFF和FCFE,未涉及OCF概念在解答问题时,仅需使用FCFF和FCFE不过,当遇到OCF时,fcff和fcfe区别我们需要理解三者的关系FCFFFCFE和OCF三个现金流公式如下FCFF税后息前利润加上折旧与摊销扣除资本支出变化营运资本变化和其它因素FCFE税后净营业利润加上折旧与摊销扣除。

对比罗斯课本的“企业的现金流量总额”和FCFFFCFE,它们在计算中考虑的利息性质不同,但在FCFE中,这些差异被抵消在资本预算时,应关注整体现金流量,即FCFF至于折旧和利息,它们在计算OCF时影响显著,尤其是在有负债的情况下最后,UCF和LCF是企业估值中的特定方法,与FCFF和FCFE形成特殊和一般的。

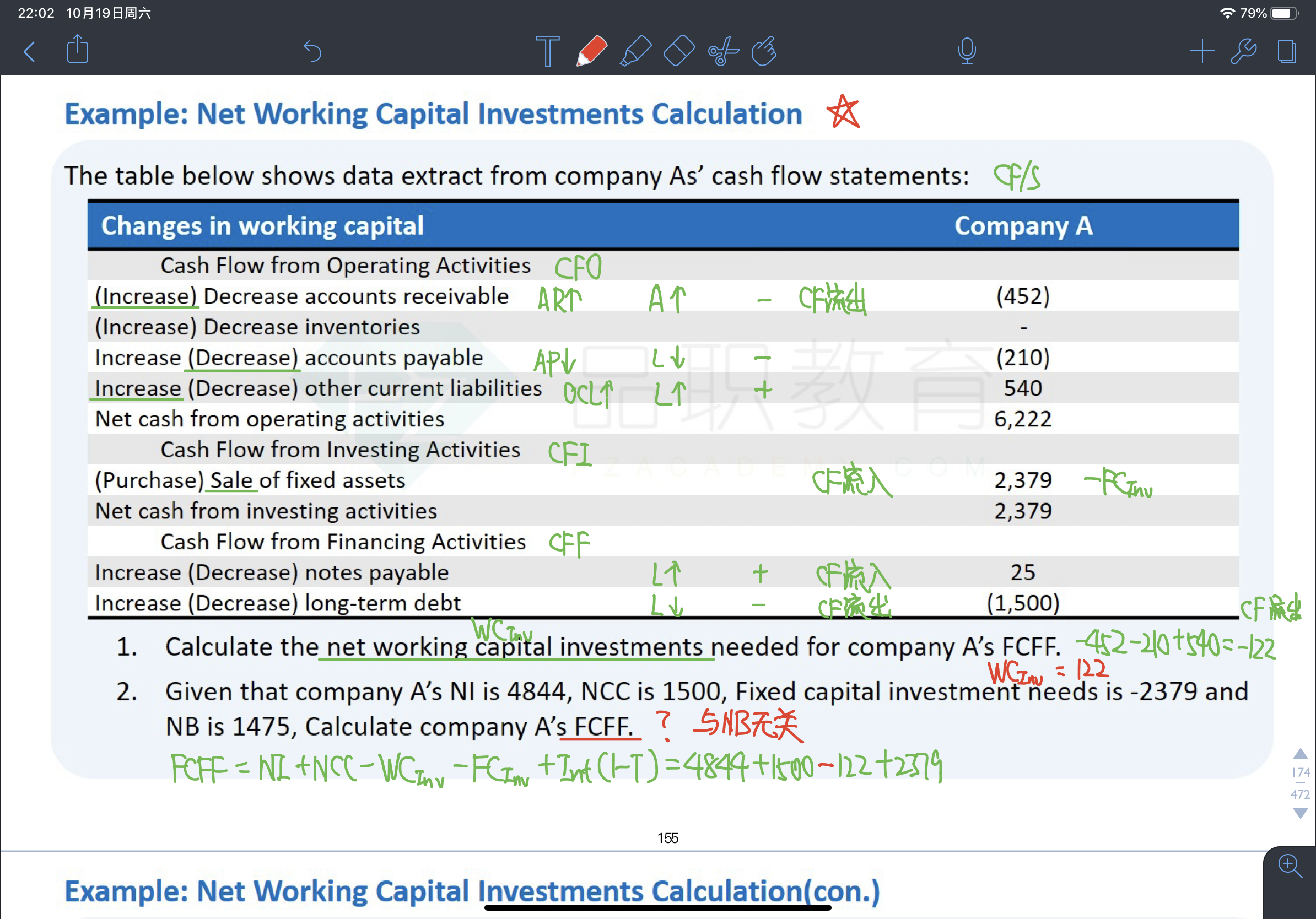

还没有评论,来说两句吧...